现在有一些人说灵活就业人员养老保险不划算,实际上这是由于他们根本没有了解清楚我们的养老保险待遇规律。让我们根据养老金计算公式证券配资,看一看缴纳灵活就业人员养老保险究竟有多划算?60%和100%档次分别多长时间能回本?

期货配资的本质是提供杠杆资金,允许投资者以较小的本金撬动更大的资金。例如,10倍杠杆意味着投资者只需投入10%的资金,即可获得10倍的资金进行交易。这大大提高了投资者的收益潜力,让他们有机会获得更高的回报。

灵活就业人员养老保险的缴费和保本比例。

灵活就业人员养老保险缴费,一般是根据个人自选的缴费基数上下限,缴费比例全国统一目前是20%。比如说山东省今年的缴费基数下限是4416元,江苏省是4879元,每缴纳一个月共需要缴费883.2元和975.8元,一年缴费分别是10598.4元和11709.6元。

我们缴纳的养老保险,有一部分是保本的。按照国家规定,缴纳养老保险,按照缴费基数的8%记入个人账户。个人账户里的钱,如果参保人去世时没有领完,因此是可以继承的。所以这一部分钱完全保本。

对于灵活就业人员来讲,缴费比例是20%,保本的钱数是缴费基数的8%,因此实际保本的钱数为40%。

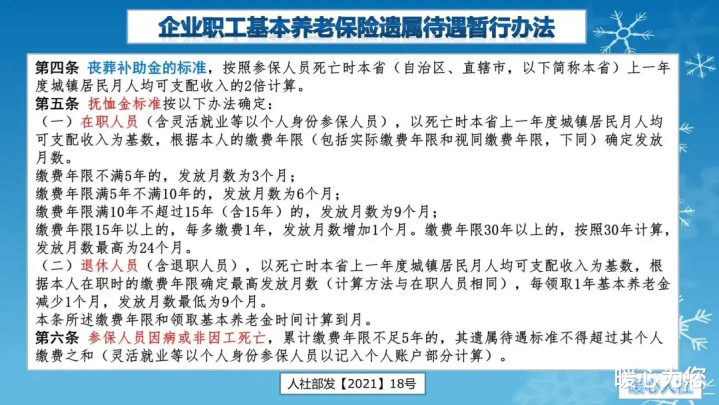

另外,其实还有一部分保本的钱但是不够确定,主要指的是丧葬补助金和抚恤金。丧葬补助金和抚恤金,计算规则比较复杂,那是对于缴费年限不足5年的,其待遇标准为养老保险个人账户的记入本金额度。这种情况下,实际上能够明确再保本40%。也就是说缴费5年以内的职工,至少保本比例高达80%。

对于缴费年限较长的人员来说,丧葬补助金和抚恤金的标准可能会略低一些,具体保本比例可就不确定了。一般来说,60%~70%还是能够实现的。

60%档次缴费和100%档次缴费,何时能够回本呢?

缴费产生的基本养老金主要是分为基础养老金和个人账户养老金,个人账户养老金由于是完全保本的个人账户待遇,所以我们就不计算回本时间了,主要计算基础养老金。

基础养老金等于退休上年度社平工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

如果是60%档次缴费,对应平均缴费指数0.6,缴费一年产生的基础养老金是0.8%的月社平工资。我们选择静态模型下的社平工资不变,我们总共的统筹账户缴费是60%的月社平工资×12%×12个月=86.4%的月社平工资。

86.4%÷0.8%=108个月。这就是60%档次的回本时间,但是我们要知道,由于社会平均工资一般会稳定增长,我们缴纳养老保险以后,往往要等好长时间才领养老金,所以回本时间肯定会更短。另外,退休以后养老金还会年年增加。即使不考虑丧葬费和抚恤金,人们养老金的回本时间往往也就是6~7年而已。

至于100%档次缴费的回本时间,由于基础养老金计算公式中的倾斜照顾低收入人群,每缴费一年领取1%的社平工资,理论回本时间是144个月,比60%档次略长一些。但是同样的道理,如果考虑社平工资增长和养老金增长,回本时间可能是8~9年而已。

2023年我们的人均预期寿命已经达到了78.6岁,即使是63岁退休证券配资,大多数人的养老金肯定是不会亏本的。如果再考虑到丧葬补助金和抚恤金,参加养老保险的大多数家庭肯定会大赚特赚的。